Рука Вашингтона

Существенный рост биржевых индексов в уходящем 2017 объяснить практически невозможно. Американская экономика никак не ускорилась и продолжает расти около 2% в пределах статистической погрешности. Неожиданная победа Трампа на президентских выборах совершенно определенно положительно повлияла на настроение инвесторов и населения, которое после почти десятилетия нулевого банковского интереса постепенно осознало, что держать свободные деньги просто в банке не имеет смысла. Вариантов кроме акций практически нет. Облигации платят мало, десятилетние облигации американского правительства, несмотря на рост банковского интереса, устанавливаемого Центральным банком, на сегодняшний день платят всего 2.3%. Инвестиции в недвижимость теперь требуют серьезные средства, которых у большинства населения нет. Многие компании предлагают пенсионные планы, которые инвестируют в основном в биржевые индексы и которые за несколько десятилетий своего существования доказали, что инвестировать в них необходимо. Но объективными факторами рост биржевых индексов объяснить невозможно и совсем неслучайно многие фонды и известные инвесторы существенно отстают от биржевых показателей. Большинство профессионалов инвестируют в разные сектора экономики для диверсификации. Биржевые индексы в 2017 году поднялись практически за счет только крупных финансовых и технологических компаний, компаний военно-промышленного комплекса и отдельных больших компаний в некоторых других секторах. Практически 10% компаний на бирже обеспечили рост индексов. Большинство компаний ничего за этот год не сделали. Многие сырьевые, фармацевтические, медиа компании, магазины и рестораны потеряли в цене на бирже драматически. Многие биржевые комментаторы пребывают в недоумении и называют положительный маркет в целом самым непонятным в истории. История все расставит по местам в конечном итоге. Скорее всего большинство компаний подтянутся за лидерами 2017 года на фоне растущей экономики, низкого банковского интереса, правильной экономической и налоговой политики. Это произойдет даже если цены на большинство взлетевших незаслуженно лидеров пойдут вниз. Но какие-то выводы о росте биржевых индексов можно уже сделать сейчас и для этого надо вернуться немного назад.

Финансово-экономический кризис 2008-2009 года начался в финансовом секторе с катастрофического обвала биржевых индексов и быстро отразился на реальной экономике, перейдя в самую серьезную Великую рецессию со времен Великой Депрессии. В депрессию кризис не перешел только благодаря действиям Центрального банка, который с серьезным опозданием, но в конечном итоге решительно снизил банковский интерес до беспрецедентного нулевого уровня. Американское правительство выделило огромные средства на поддержание экономики и рецессию удалось победить. Политика нулевого банковского интереса способствовала все эти годы росту биржевых индексов, создавала иллюзию экономического роста, но экономическая политика правительства не соответствовала требованиям посткризисного периода, многие решения тормозили экономический прогресс и в конечном итоге привели к застою и стремительному росту монополий во многих секторах экономики. Центральный банк исчерпал все свои возможности к концу 2015 года, когда он прекратил “печатать” деньги. Атака на фармацевтические компании кандидата в президенты Клинтон в августе 2015 года и стремительное падение цен на нефть, последний не обвалившийся сырьевой продукт, обвалила биржевые индексы к февралю 2016 года на почти 20% чуть-чуть не дотянув до официального “медвежьего” уровня. В конце февраля произошел неожиданный и ничем необъяснимый поворот, объяснить который можно только прямым вмешательством правительства президента Обамы в биржевые операции. Американский Центральный Банк и другие центральные банки начали покупать не только облигации, но и акции. Естественно покупают они только акции больших компаний, прежде всего работающих на государство. Правительства стран, зависящих от цен на нефть, всегда способствовали сохранению цен на нефть на определенном уровне вне зависимости от реального экономического спроса. Американское правительство этим не занималось, но падения биржи и экономических проблем перед выборами как в 2008 году президент Обама видимо решил не допустить.А президент Трамп эту политику решил продолжить. Неслучайно он упоминает движения биржевых индексов практически ежедневно. Центральный Банк и американское правительство убедились, что поднимая биржевые индексы покупая совсем небольшое количество акций больших компаний, можно тянуть вверх и экономические показатели. Они думают, что точно также как биржевые падения приводят к экономическим проблемам, биржевые подъемы способствуют экономическому процветанию. Но это не так. Стоимость компаний на бирже бывает иногда существенно завышена или занижена, но со временем в конечном итоге отражает реальную стоимость. Правительство и Центральный банк должны создавать условия для экономического развития с помощью экономической и монетарной политики, но никак не создавать привилегированные условия для узкого круга. Обычно это плохо заканчивается. Я надеюсь, что эти тенденции будут остановлены без драматических падений и кризисов.

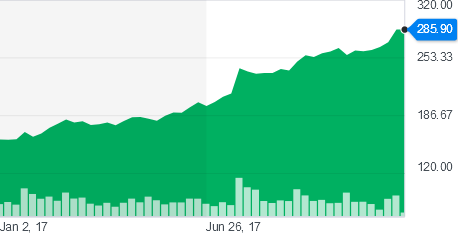

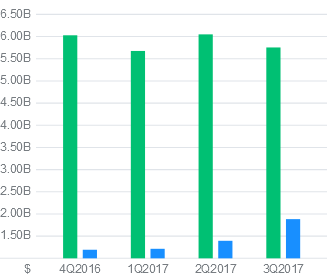

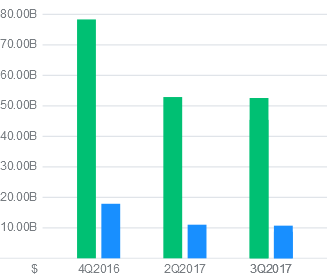

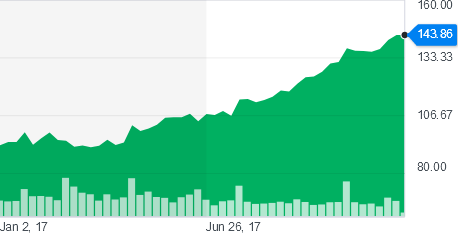

Несколько иллюстраций к непонятным подъемам стоимости некоторых компаний никак не связанных с экономическими показателями - график движений акций за год и график квартальных показателей 2017 года.

Компании BMAC поднялись больше других в индексе Dow Jones и во многом определили рост индекса в 2017 году. По случайному или не случайному совпадению все они являются фаворитами президента Трампа:

Boeing (BA) - одна из первых компаний, которую посетил президент Трамп, посидев в кабине нового самолета, которые он напрямую продает во время зарубежных визитов.

McDonald’s (MCD) - один из любимых ресторанов президента.

Apple (AAPL) - производитель телефона, с которым президент никогда не расстается.

Caterpillar (CAT) - производитель строительной техники с помощью которой президент Трамп стал одним из самых богатых людей в мире.

Графики наглядно демонстрируют разрыв между реальными показателями компаний BMAC и ростом стоимости акций. Эти акции поднимаются и на ожиданиях реального роста оборотов и доходов компаний фаворитов, но без серьезных покупок ЦБ и государства скорее всего такой биржевой рост невозможен.

Рост биржевых индексов пока не “пузырь”. После драматических падений индексов 2000 года и 2008-2009 они только сейчас начинают подтягиваться к историческим значениям годовых возвратов в 7-8%. Многие потенциальные инвесторы перестали инвестировать на бирже, новое поколение предпочитает криптовалюты, которые явно действительно выросли в “пузырь” в этом году. Этот локальный “пузырь” пока экономике не угрожает, но демонстрирует готовность населения и правительства к авантюрам, которые могут закомчиться плохо. Я надеюсь, что здравый смысл и американский прагматизм не приведут к очередному искусственному кризису, количество которых за последние 20 лет явно не соответствовало экономическим возможностям.

posted by RussianOnWallStreet at 6:49 AM

![]()

![]()

0 Comments:

Post a Comment

<< Home