2015

В 2015 году на американской бирже произошли значительные изменения, хотя основные индексы практически не изменились.

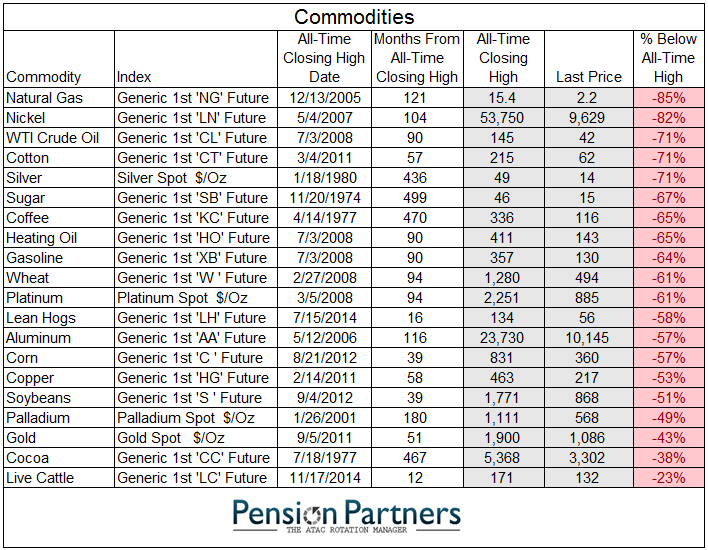

Цены на нефть и практически на все остальные сырьевые товары продолжили падение, уронив все сырьевые компании на 30-90%. Многие сырьевые компании уже на грани банкротства и пока процесс продолжается.

Фармацевтические, биотехнологические и компании, связанные с системой здравоохранения, которые 3-4 года были лидерами на бирже и американской экономики значительно потеряли в цене во многом из-за президентской компании и непреодолимого желания демократических кандидатов установить государственный контроль над этим сектором экономики.

Индексы не потеряли благодаря всего нескольким гигантским компаниям, которые монополизируют свои сектора экономики, используя свои возможности лоббирования своих интересов за счет других компаний. Этот процесс значительно ускорился в 2015 году ограничивая конкурентноспособность и монополизируя процессы ценообразования.

Но самые большие изменения произошли с традиционными представлениями о взаимозависимости между различными инвестиционными категориями:

- если продают облигации, покупают акции и наоборот. Это традиционное правило скорее всего не работало последние годы из-за программ ФРС, скупавшего облигации, в 2015 году эти программы уже были закончены, но почему-то традиционные взаимоотношения между облигациями и акциями не восстановились.

- падение цен на сырье приводит к падению цен на товары и к росту экономической активности населения. Наверное, цены на бензин раньше отражали изменения цен на нефть наиболее наглядно, почему-то при падении цен на нефть более 50%, цены на бензин опустились значительно меньше. Обьяснения типа нехватки мощностей не очень убедительные, скорее всего цены держат производители бензина потому что консолидация в секторе оставила на маркете всего несколько игроков, которым легко договориться цены не опускать. Падений цен на товары и подьема экономической активности населения практически не происходит по тем же причинам. Процессы укрупнения и монополизации в американской экономике все больше приводят к ценовым монополиям.

- процессы укрупнения и монополизации на бирже привели к ситуации, когда всего несколько компаний растут, используя свое монопольное положение за счет всех других компаний, и соответственно диспропорционально влияют на биржевые индексы. Это серьезная проблема для биржевых индексов.

- отсутствие лидирующего сектора экономики - совершенно новая ситуация.

- рекордное количество корпоративных слияний, поглощений и разделений, и тенденция отказов, о которых я написал в предыдущей статье.

- большинство инвесторов понесли потери, Warren Buffett, Bill Ackman, Carl Icahn. Заработавших практически нет.

Наступающий 2016 год на бирже пока ожидается как всегда трудным, но при определенном развитии событий вполне может быть намного лучше уходящего.

Всем здоровья и удачи в новом 2016!

http://www.russianonwallstreet.com/ReadData.php?h_id=2709

posted by RussianOnWallStreet at 10:28 AM

0 comments

![]()

![]()